どーも。だいますです。

どこの証券会社で口座を持つか決めた時に、今度は口座の種類をきめなくてはいけません。

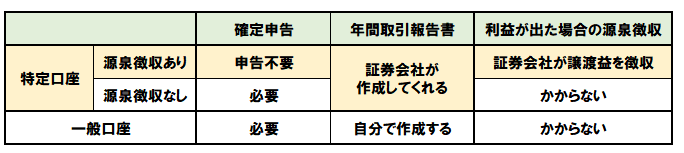

口座の種類には大きく分けて3種類あり「特定口座(源泉徴収あり)」「特定口座(源泉徴収なし)」「一般口座」となっています。

その他に「NISA口座」というものがありますが別物と考えてください。

まずは「特定口座(源泉徴収あり・なし)」と「一般口座」の解説をした後に、「NISA口座」の解説をしたいと思います。

僕は楽天証券を使っていますので、楽天証券会社の口座開設の方法を貼っておきます。

参考にしてみて下さいね。

「特定口座(源泉徴収あり・なし」と「一般口座」

証券会社の口座を開くときには必ずいずれかを選択しなくてはいけません。

具体的には以下の表になります。

まずは「特定口座」と「一般口座」の違いを説明します。

この2種類の大きな違いは「年間取引報告書」を証券会社が作成してくれるか、自分で作成するかの違いです。

1月1日から12月31日までの1年間の取引を計算し、記載した報告書になります。

株式や投信を売却した場合の利益や配当金には20.315%の税金が課税され、翌年に確定申告(納税申告)をする為の、譲渡損益を記載した計算書のことです。

特定口座(源泉徴収あり・なし)の特徴

「特定口座(源泉徴収あり)」選択すれば証券会社が「年間取引報告書」を作成してくれますので、譲渡損益を計算する手間が省くことができる以外に、確定申告も不要と投資家にとってはとても便利な口座です。

ではなぜ確定申告を自分で行わなくてはならない(源泉徴収なし)の口座があるのでしょうか?

それには以下の理由があるからです。

「特定口座(源泉徴収あり)」の場合は、20万円以下の利益であっても税金が自動で徴収されますが「特定口座(源泉徴収なし)」の場合、20万円以下の利益なら税金の納付は免除になりますので確定申告は不要になります。

したがってどちらを選ぶかの基準としては

その年の利益の合計の見込みが20万円以上・・・特定口座(源泉徴収あり)

その年の利益の合計の見込みが20万円以下・・・特定口座(源泉徴収なし)

となりますが、年間の収支を予測できる人はあまりいないと思いますし、わざわざ20万円以下に設定するよりは高い利益を目指して運用した方がいいと思いますので、これから証券会社の口座を開設しようと考えている方は特定口座(源泉徴収あり)での口座開設をお勧めします。

一般口座の特徴

一般口座の特徴は、確定申告(納税申告)や年間取引報告書を自分で申告・作成しなくてはなりません。

一般口座の大きな特徴は「未公開株を購入できること」になります。

証券取引所に上場していない企業の株式の事です。上場していないので証券取引所を介しての購入はできませんが、当事者同士の売買や証券会社等を通した売買ができます。その企業が新規上場(IPO)を行った場合は大きな利益を得ることができます。

その他にも、先ほどの「特定口座(源泉徴収なし)」と同じように、年間の利益が20万円以下なら確定申告は不要となります。

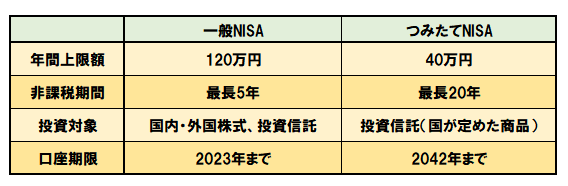

NISA口座(一般NISAとは?つみたてNISAとは?)

そもそもNISAって?

2014年にスタートした投資に関する税制優遇制度で、株式・投資信託の配当金・譲渡益が非課税になる制度のことを言います。非課税なので確定申告も 年間取引報告書 も不要です。

NISA口座は通常の証券取引口座とは別に口座を開設しなくてはなりません。NISA口座にも種類があり「一般NISA」と「つみたてNISA」の2種類があります。

どちらか片方で運用していくことになりますが、その年に投資を行っていない場合は、切り替えることが可能です。

一般NISA

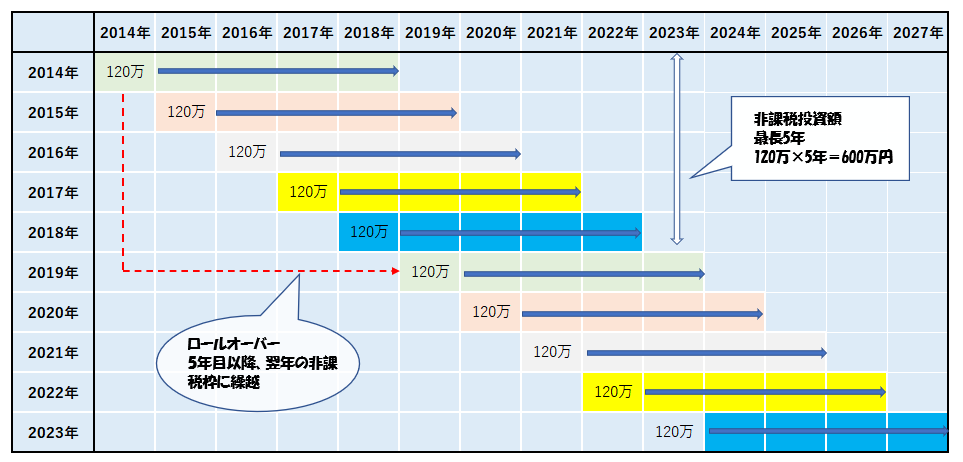

1年の非課税対象枠が120万円(120万を超えると課税)ですが、翌年になればまた新たに120万円の非課税枠で運用でき最長で5年間非課税期間が保証されます。

5年間で合計600万円の非課税枠がありますが、5年目以降もその年の120万円の非課税枠に繰り越せばさらに非課税期間が延びることになり、これを「ロールオーバー」と言います。

NISAを運用していくうえで注意しなくてはならない点があります。

1、口座は1人1口座

2、その年に使わなかった(余った)投資枠は翌年には繰り越せない。

3、累計購入金額の上限が120万円なので、何度も売買ができない。

4、NISA口座だけでは口座開設できない(通常の証券口座が必要)

以上が注意点なのですが、やはり非課税というのは大きいメリットですね。

つみたてNISA

長期の資産運用を目的に2018年からスタートした「つみたてNISA」ですが、年間上限が40万円と少額なのですが、非課税期間が20年と長く運用できることが特徴とです。

つみたてNISAの特徴は以下の通りです。

1、最長20年の非課税運用が可能

2、投資方法は毎月1回のつみたて投資

3、少額(月100円程度から)で始められる。

以上になりますが、長期運用の手法として「ドルコスト平均法」という平均取得単価を抑えられる効果もあります。

「ドルコスト平均法」の詳細はこちらからどうぞ!!

つみたてNISAの注意点もいくつかあります。

1、金融商品が決められているので選べる商品が少ない。

2、1年間のつみたて上限が40万円と少額。

3、個別株に投資はできない。

つみたてNISAの対象商品は、金融庁が定めた基準をクリアした商品のみを扱っている為、信頼度は高いのですが、絞られた分商品が限られてしまっています。

個別株や対象ではない投資信託の購入を考えられている方にとっては不向きかもしれません。

まとめ

僕個人の意見として、これから投資を始めようと思っている方は、「特定口座(源泉徴収あり)」と「一般NISA口座」の口座開設をお勧めします。

非課税期間は短いかもしれませんが、一般NISAでも積みたて設定はできますので、そちらで運用してみるのも面白いかもしれませんね。

では!!

コメント