どーも。だいますです。

今回は株式投資で銘柄を選ぶ時に「PER・PBR」と並ぶほど重要視されている株価指標でもある「ROE・ROA」について解説していきたいと思います。

「PER・PBR」を算出する関係性については、現在の株価に対して割安か割高かを表す指標でしたが

PBR(株価純資産倍率)=企業の資産と株価の関係

「PER・PBR」の詳しい内容はこちらの記事を参考にしてください。

「ROE・ROA」は資産に対してどれだけ利益を上げられたかを表す指標で、もっと簡単に説明すると「企業の稼ぐ力」を数字化した指標になります。

ROA(総資産利益率)=総資産でどれだけの利益(当期純利益)を得られたか

まずは、なんか難しそうな「自己資本」や「総資産」について解説していきたいと思います。

「自己資本」と「総資産」

経営や会計にたずさわらない方には何のことか全くわからないかと思いますのでまずは「自己資本」とは?「総資産」とは?を解説していきたいと思います。

この2つを説明する上で欠かすことができない、財務諸表の一つである貸借対照表(B/L(バランスシート))から説明していきます。

貸借対照表とは?

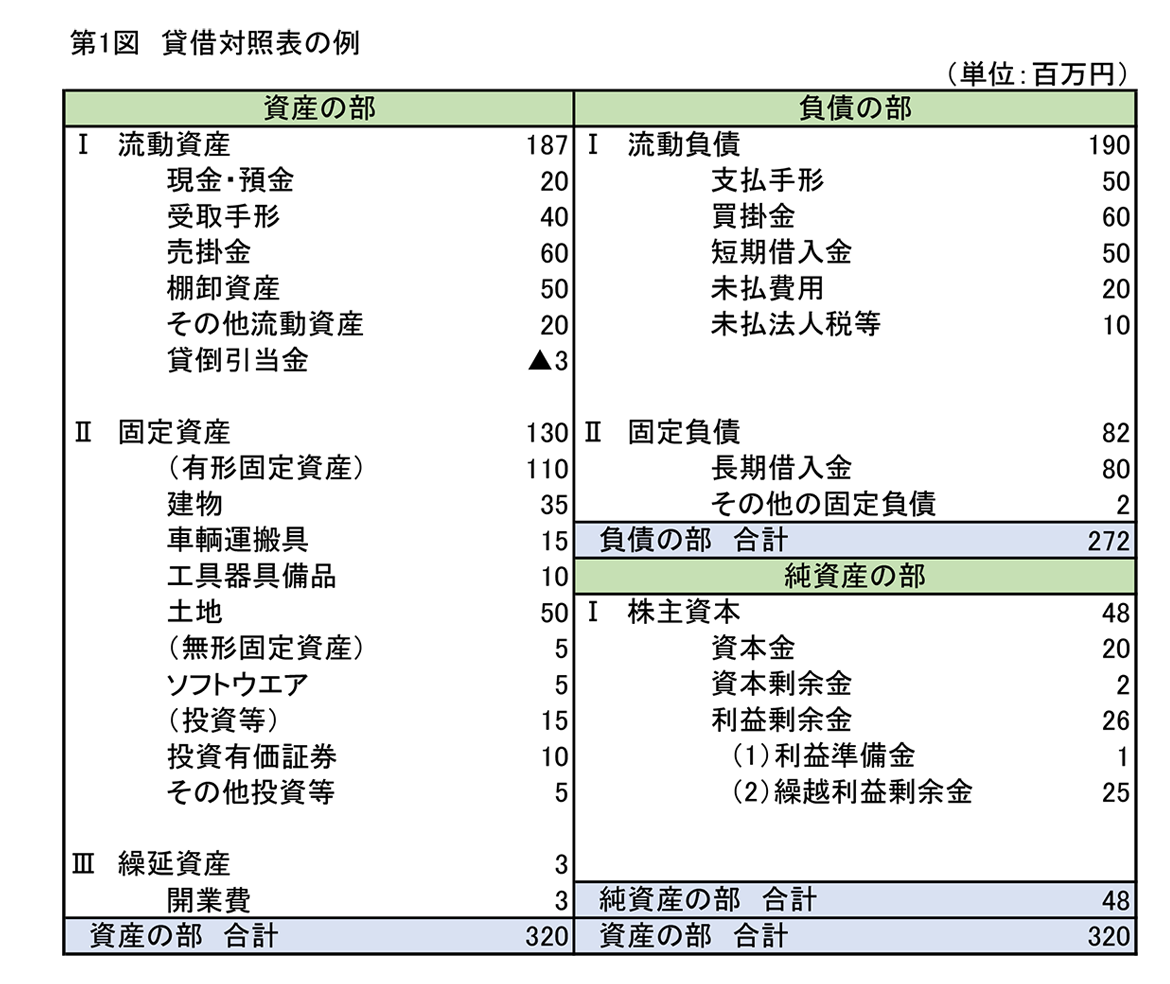

決算発表の時に必ず開示されるものの中に貸借対照表があります。決算の時に一定期間における資産、負債、純資産の状況を示すための報告書の事です。下の画像が実際の貸借対照表のサンプルになります。

引用元:大野健司税理士事務所

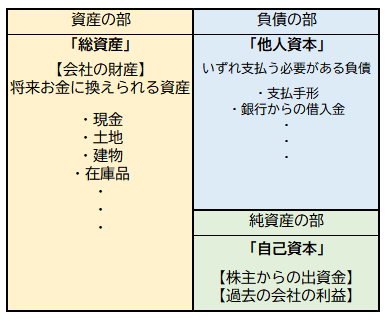

これをブロックに分けて簡単に図にすると下の画像のようになります。

貸借対照表を詳しく説明すると1記事かけてしまうくらいですので、簡単に解説します。

図の左側部分が企業が持っている財産を記した「資産の部」で右側の「負債の部」と「純資産の部」はお金の調達方法を表します。

資産の部は「流動資産」と「固定資産」分けられ、1年以内に現金化ができるものを「流動資産」、1年以内に現金化される予定のないものを「固定資産」と呼びます。

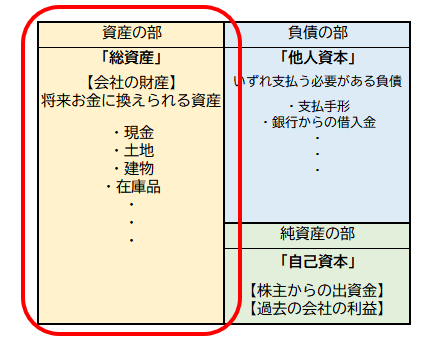

「総資産」にあたる部分がこの「資産の部」です。

【負債の部(右側上部)】

負債という言葉通りに返済しなくてはいけない企業の借金の事です。

【純資産の部(右側下部)】

「自己資本」と呼ばれるもので返済の必要のない資金を表します。

株主からの出資金である「資本金」や過去の利益の貯蓄分にあたる「利益余剰金」が含まれます。

この3つの関係性を表す式が

資産の部(持っている資産)=負債の部+純資産の部(調達してきた資産)

となります。

ROE(自己資本利益率)とは?ROA(総資産利益率)とは?

「ROE(自己資本利益率)」の解説

冒頭で解説したとおり、「ROE」は【自己資本でどれだけの利益(当期純利益)を得られたか】という事になりますが言い換えると下の様になります。

投資家は、企業に自分が出資した資金が効率よく活用し利益を上げている安定性のある企業なのかどうかを見極める為に「ROE」を活用します。

「ROE」の計算式

ROEの計算式は以下のようになります。

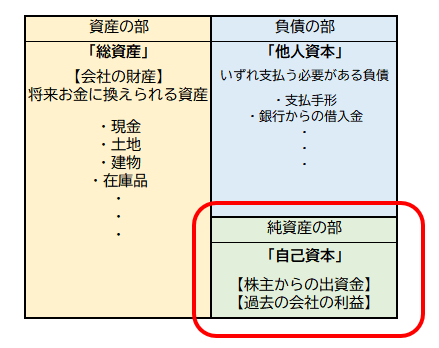

自己資本は先ほど解説した貸借対照表で行くと下の図のエリアです。

「当期純利益」とは年間を通して得たすべての収益からコストなどの費用や法人税を差し引いた最終的に残る利益の事を言います。

「ROE」は算出された値が高いほど効率のいい企業とされ、投資価値のある企業と判断されます。

「ROE」の判断目安

高ければ高いほど収益性のある企業と判断されますが、一般的には下記になります。

ただし、業種により平均的な数値も異なることがある為、異業種間の比較には利用できません。

また日本企業の「ROE」の平均値は5%~10%程度と言われていますので、一概に10%に満たないからダメな企業とも言えないわけです。

「ROA(総資産利益率)」の解説

「ROA」とは【総資産でどれだけの利益(当期純利益)を得られたか】といった関係性と解説しましたが、言い換えると下の様になります。

先ほど解説した「ROE」は負債の部を含めない資金に対しての指標となっていましたが、「ROA」は負債を含めたすべての資産が対象となる為、ROEが高くROAが低い場合は、純資産が少なく大きな負債を抱えている可能性が高いということがわかります。

「ROA」の計算式

「ROA」の計算式は以下のようになります。

「ROA」も「ROE」と同様に算出された値が高ければ高いほど効率的に収益を上げている企業だと言えます。

「ROA」の判断目安

一般的な目安として

となっておりますが、先ほどの「ROA」と同様に業種により平均値が違いますので、同業種での比較に適している指標となっています。

中には「ROA」がマイナスの企業もありますが、この場合赤字経営に陥っていると判断され株価に大きな影響を与える場合があるので注意が必要です。

まとめ

今回は「ROE」「ROA」について解説してきましたが、どちらも投資家にとっては企業の収益性を図る重要な指標ということは間違いありません。

過去の数値と比較して、改善されてきているのか、悪くなっているのかも確認し判断材料の一つとして活用してもいいかもしれません。

また、この指標を気にすることにより「決算報告書」に注目するいい機会かもしれませんので、今まであまり参考にしてこなかった方も、一度自分の銘柄選びの手法に取り入れてみてはいかがでしょうか。

では!!

コメント