どーも。だいますです。

皆さんは「投資」と聞いてどういったイメージを持たれていますか?

「大金が必要」だったり「怖い」とか「損をする」などのネガティブなイメージを持っている方も多いかと思います。

でも実際は、様々な投資の種類があり少額での投資も可能なんです。

そこで今回は「投資とは何か?」「どんな種類があるのか」をご紹介していきたいと思います。

投資に少しでも興味を持ってもらえるような記事にできたらと思います。

「投資」とは?

投資とは簡単に言うと「利益を見込んで自分の資産(資金)を投入すること」です。

またもう一つの大きな特徴として、銀行とは違い投資した資金を失う可能性のあるリスクがあることになります。

ただ資金が元金よりも減る可能性はありますが、通常の投資であれば「0」になるリスクは少ないのも特徴です。(レバレッジを掛けていれば別の話ですが・・・)

名前の由来は「テコの原理」という意味で、自分の資本を担保として資本の数倍の金額を投資できる様になること。資本の数倍もの資金を投資している為、利益は大きい反面、損失も大きくなる

投資といっても様々な種類があり、企業が利益を見込んでの設備を購入する「設備投資」なども経済面から見た一種の投資になりますが、今回は金融面から見た投資について解説していきたいと思います。

投資を行う意味とは?

投資には資産を増やせる一方で元本割れの危険性も伴うリスク商品になりますが、なぜ投資をする必要があるのでしょうか?

銀行などの金融機関に預金をしても低金利な為ほとんど利息が付かず、ただ預けているだけの状態になっています。

確かに安全資産として考えればそれでいいかもしれませんが、投資の大前提は「資産を増やすこと」になります。

先ほども言いましたが、投資はギャンブルではないので資産が「0」になる可能性は極めて低く、しっかりとした知識やちゃんとした信頼できる人に相談すれば資産を増やすことは難しくはありません。

でもやはりリスクのある商品だと言われると中々踏み出せないこともあるかと思いますが、資産を増やしより良い生活を送ることは、皆さん共通の希望かと思います。

銀行は「お金を預ける」ところですが、投資商品は「お金に働いてもらう」といった感覚で運用していけばいいのではないでしょうか。

様々な投資の種類

投資と言ったら真っ先に思い浮かぶのは「株式投資」かと思いますが、世の中には様々な投資対象が存在しています。

これからいくつの投資対象のメリット・デメリットを解説していきますので、自分に合った、もしくは興味を持った投資対象があればじっくり調べてみるのもいいかもしれません。

株式投資

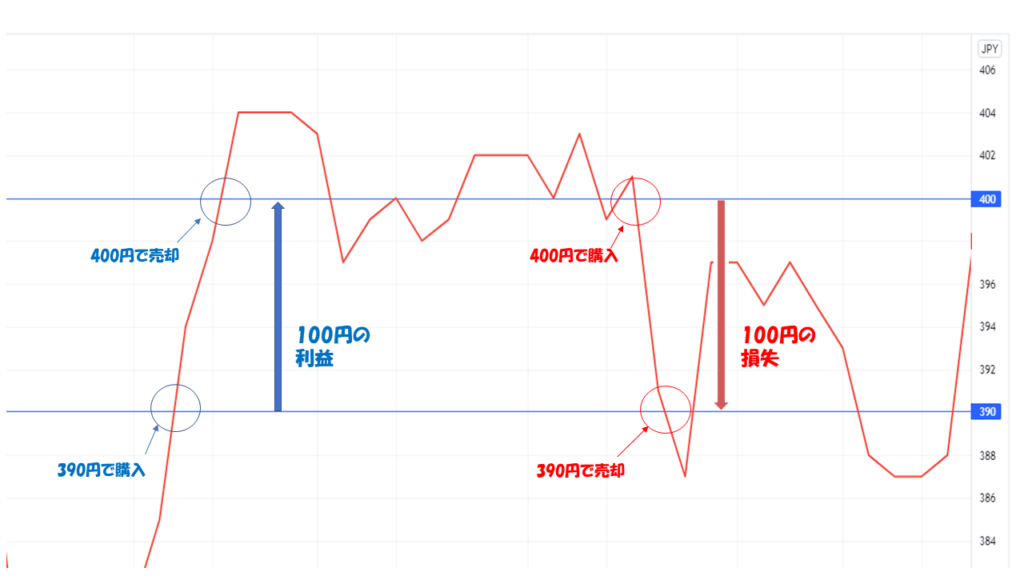

資金調達の為に企業が発行した「株式」を購入し、市場で変動した価格で売買して利益を得るものです。

簡単に説明すると、購入時より株価が上がれば「利益」となり、購入時より株価が下がれば「損失」となります。

変動で得た利益を得られるほかにも、企業の利益が一部株主に還元される「配当金」や自社商品などを配布する「株主優待」などの利益も期待できます。

ただ市場の動向や企業の決算などにより、購入時の株価よりも下がると損となり元本割れのリスクの可能性もあります。

・値上がり益を見込める

・配当金がもらえる

・株主優待がもらえる

・値が下がり損失する場合がある

・初期費用が必要となる

・基本的な知識が必要

投資信託

株式投資では、企業の株式を購入し日々市場の動向をチェックしたり、それなりの知識が必要となりますが、投資信託は「ファンドマネージャー」と呼ばれる投資の専門家に資産を預けて運用してもらうといった金融商品です。

複数の投資家から預かった資金を「株式」だけでなく「不動産」「債券」などの他、「コモディティ商品(商品先物取引)」など様々な投資先に分散して投資をして資産を運用してくれるものとなります

資産運用の基本は「分散投資」と言われていますので、リスクのとても少ない金融商品であるため、非常に人気の高い安全な商品と言えるでしょう。

「分散投資」について以前記事にしましたので貼っておきますね。

また、投資信託は初期費用がとても少なく始められ、商品によっては100円から始められる場合もあります。

ですが、投資ですのでデメリットも当然の事ながらあります。

投資の商品になりますので、元本割れのリスクがある以外にも、証券会社に口座を開設しなくてはならないので始める前に手続きが必要ですが、銀行などの金融機関でも商品を扱っていますので口座をお持ちの方は確認してみて下さい。

・投資のプロが運用してくれる

・初期費用が少ない

・分散投資でリスクを軽減できる

・元本割れのリスクがある

・手数料がかかる

不動産投資

不動産投とは、不動産(建物)を購入し、それを他人に貸す事で収入を得る投資になります。

購入した物件を他人に貸す事で毎月の賃貸料(家賃)を得られる事となりますので、毎月一定額の安定した収益源になります。

購入した物件は資産となりますので、不動産価格が上昇すれば購入時よりも高く売却ができる可能性もありますのでこのような面でも利益を上げられる場合があります。

また、不動産を購入すると様々な費用(仲介手数料・管理費・修繕費など)を経費として計上できるようになるため、節税効果も期待が持てます。

ただ物件を購入する必要がありますので、初期投資が他の投資に比べ高くなりがちです。

他にも、借り手がつかないため空室の状態では収入を得ることができず、市場の動向により物件価格が下落する恐れもあります。

不動産投資を行うにあたり、必要な資格はありませんが、法律や税金などの知識が必要となる為、専門的な知識は身につけておくべきです。

不動産投資を考えているけど資金がないという方は、不動産型投資信託の「J-REIT」で運用する方法もあります。

投資家から集めた資金をオフィスビルやマンションなど複数の不動産を購入し、賃貸料や売却益を分配する投資信託になります。

・毎月安定した収入が得られる。

・節税対策になる

・老後の年金の代わりになる。

・空室リスクがある

・初期費用が必要になる

・事故、災害のリスクがある。

国債

国債とは、国が資金を調達するために発行した債券(有価証券)の事です。簡単に説明すると「国にお金を貸した際に発行される借入証明書」にあたります。

国が返済する期間がいくつか設定されており、満期になれば元本が返済されるという仕組みなのですが、満期までに国から「利子」を定期的に受け取ることができ、これが「利益」になります。

国が発行する「債券」ですので非常に信頼性が高く、銀行などの金融機関より金利が高いのが特徴です。

ただ、途中解約しても購入後1年以上経たないとすぐに換金ができない点や、満期よりもリターンが少なくなってしまうことがデメリットと言えるでしょう。

他にも、銀行よりも利回りはいいとはいえ、投資信託と比べると収益性は高いとは言えません。

国債には様々な種類がありますが、一般投資家には「個人向け国債」がおすすめです。

ほとんどの金融機関や証券会社で購入でき、インターネットでの購入も可能ですので、検討されている方にとっては、とても購入しやすい商品となっています。

・国からの発行なので安全性が高い

・銀行と比べると金利が高い

・少額投資が可能である

・ほかの投資商品よりも収益性が低い

・すぐに換金できない

・途中解約するとリターンが減る

FX

FXは(Foreign Exchange)の略で、日本では「外国為替保証金取引」とも呼びます。

各国の通貨を購入し、為替の相場の変動による金利差(スワップ)によって利益を得る投資方法です。

米ドルで例えると1ドル=100円の時に購入するとします。その後為替の変動により、1ドル=110円になった為、売却すると110-100=10円の利益となります。

このような感じで資産を運用していくわけですが、これでは「通貨預金」と変わりはありません。

FXでは、預けた資金の何倍もの通貨を買い入れることができる「レバレッジ」といったシステムがあります。

自分の資産である「証拠金」の最大25倍まで通貨を購入することが可能になりハイリターンが望める一方で損失も〇〇倍になることからハイリスクの商品でもあると言えます。

元本保証がされていないため、「証拠金」を超える損失が発生する可能性がありますので、リスクを理解したうえで投資を行う事が必要です。

また、FXには「ロスカット」といった仕組みがあり、証拠金の維持率が一定割合以下になると「強制決済」されてしまうこともありますので注意が必要です。

「証拠金」の何倍もの取引が可能という事は少額でも始められる上、月~金曜日で24時間取引が可能であるため、日中に仕事で中々確認ができない方でも、就業時間外の夜間に副業として始めることができます。

・大きなリターンが期待できる

・少額で始められる

・24時間取引ができる

・大きな損失を被る可能性がある

・ロスカットにより強制決済されてしまう。

・長期保有には不向き

金

世界共通の資産と呼ばれている「金(ゴールド)」は、限りのある鉱山がゆえに価値がなくなることはない安全資産のひとつです。

また、紛争やテロなどが起きると安全資産として金を買う人が増えるため、逆に価値が上がる場合も多く、世界中でとても人気の高い商品になります。

金を買う方法としては、実際に貴金属店で購入する意外にも「純金積立」といった方法があります。

これは、毎月決まった日に決まった金額の「金」を購入していく方法で、貴金属メーカーや証券会社、銀行でも購入が可能です。

ただ金相場の値上がり・値下がりで商品の金額が決まってしまいますので、株式投資などの「配当金」

にあたる「インカムゲイン」は期待できないものとなっています。

その他にも、金の相場は米ドルで行われるため、為替相場の変動にも弱い一面があります。

・無価値にはならない

・世界共通の資産

・純金積立にすると盗難の心配がない

・為替相場に弱い

・インカムゲインは期待できない

iDeCo(イデコ)

「個人型確定拠出年金」と呼ばれるiDeCoは公的年金の不足を補う目的でできた私的年金制度です。

原則60歳まで毎月決まった掛け金を拠出・運用することで、60歳以降に老齢給付金を受け取れます。

月々5000円から始められ、通常の投資であれば20%程度の税金がかかりますが、iDeCoは非課税で運用できる他に、掛け金は所得控除が受けられます。

iDeCoを利用して運用する商品は「定期預金」「保険」「投資信託」の3種類から商品を選択でき、取り扱い機関は銀行・証券会社やJAなど幅広い金融機関で扱っている制度です。

デメリットとして60歳になるまで引き出すことができないところや「投資信託」で運用する場合は価格変動のリスクが伴ない「元本割れ」することがあります。

その他にも、iDeCo専用の口座を開設を解説しなくてはならないのでその際の手数料や運用するにあたり各種手数料が発生します。

・出た利益が非課税

・掛け金が所得控除になる

・受取時に控除が適用される

・60歳になるまで引き出せない

・運用のあたり手数料が発生する

・元本割れの可能性がある

まとめ

今回紹介した7つの投資の種類以外にも、たくさんの投資方法がありますが、すべての投資に言えることは「長期での運用」を前提にしているという事です。

投資には下落する局面がある場合がありますが、大事なのは「継続していく事」かと思います。

自分に合った投資先を見つけて、実りのある人生設計を描いてみて下さいね。

では!!

コメント